澳洲贷款买房攻略:您的房贷选对了吗?

文章导览:

一些借款人在借款前,可能已经有了心仪的房产,那么下一步就是最重要的——付钱买下它。

这个时候就需要选择适合自己的贷款产品,本文涵盖了如何选择适合自己的住房贷款的相关信息,希望可以帮助您早日买下心仪的房产。

不同的借款人由于经历、财务状况各不相同,适合的贷款方案也相应存在区别,应该视不同情况而定。在贷款前,您需要详细了解不同的贷款产品和贷款组合计划,选择更灵活、更确定、更安心的贷款产品。

华瑞答疑:选择房贷最重要的考虑因素是什么?”

“选择房贷最重要的考虑因素是什么?”选择房贷时要考虑的一个重要因素是选择浮动还是固定利率贷款。或是第三种选择——将两者结合起来的拆分或组合贷款。

更灵活:浮动利率贷款

大部分浮动利率贷款都可以允许无限额的额外还款,从而可以让您更早拥有房产,减少应付利息。浮动利率房贷的利率会随着市场变化。如果利率升高,您的定期利息还款就可能增加,而相应地,如果利率下降,那么您的定期利息还款就会降低。

更确定:固定利率贷款

选择固定利率房贷,您可以确定地知道每个月确切的还款额。因为在这固定的一段时间内(通常是一至五年间),利率是固定的。无论市场利率上升还是下降, 您的还款额都将保持不变,但您在这段时间内的额外还款额会受到限制。当固定期限结束后,您可以再次选择下一个固定期限的固定利率贷款,或是让其自动变为浮动利率贷款。

两者兼得

具体解释

两者兼得是指除了只选择固定利率/只选择浮动利率之外,还可以选择组合贷款或拆分贷款,即部分浮动利率+部分固定利率住房贷款。

为了达到平衡,您可以尝试将贷款分为固定利率部分和浮动利率两部分,并享受两者的综合收益。对于固定利率贷款部分,您可以确定知道自己的还款额是多少,而与此同时,如果利率降低,浮动利率贷款部分又可降低还款。

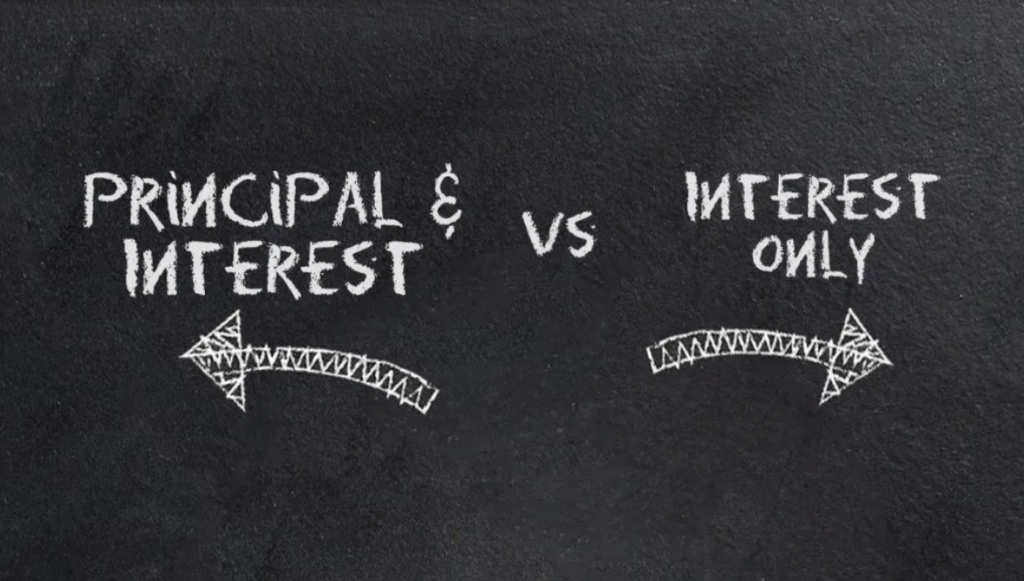

不同房贷还款方式

“最适合您的是哪一种?”当选择房贷时,了解房贷还款方式有哪些选择,以及会给你带来何种影响也是非常重要的。

您需要在“连本带息”还款(principle and interest)或“只还利息”还款(interest only)中选择更适合您的方式。

“连本带息”还款(Principle and Interest)

若选择连本带息还款,每笔还款都将用于还清购房所借贷的金额(本金)以及累计利息。当贷款期限结束时,本金和利息总额都将被还清。由于大多数连本带息还款的利率都比较低,因此可以省下一大笔利息。

以Commonwealth银行的贷款产品为例*(通过Commonwealth计算器计算),假设客户A买了一套房:他需要贷款80万,如果选择本息同还30年,在3.69%的贷款利率下,每月他需还款3687澳币,直到还清贷款为止。

“只还利息”还款(Interest Only)

在只还利息期限间,您的还款将仅用于偿还利息而无需偿还本金。这种还款方式将设定一个固定的只还利息期限,通常是1-10年之间。在该期限结束时,房贷将转为连本带息还款方式。虽然在只还利息期限内,还款金额较低,但是一旦恢复为连本带息还款,还款金额将更高,因为可供您偿还本金的时间变少了。

以Commonwealth银行的贷款产品为例*(通过Commonwealth计算器计算),假设客户A买了一套房:他需要贷款80万,如果选择只还利息5年期,在3.69%的贷款利率下,每月他需还款2460澳币,在5年期结束后,每月他需还本息共计4087澳币。

面对市面上不同的还款方式,很多借款人会搞不清楚,甚至可能会被误导,那么到底哪种还款方式更省钱呢?

点击此处使用华瑞金融贷款计算器。

今天就由华瑞金融给您科普一下,不同还款方式的区别——专治各种还款利息不明白的“小白”借款人。

01仅还利息优势

1. 拥有可支配资金

从上文两个举例中可以看出,只还利息最大的优势就是能够减少最低还款额度。由于本金不需要提前还给银行,投资者可以利用这部分可支配资金进行投资或其他消费。从一定意义上讲,资金周转更加灵活,借款人的可支配资金增加了。

2. 发挥对冲账户作用

选择只还利息虽然会在期限过后仍然需要还本金,但是在期限内,投资者可以通过对冲账户达到减少本金的效果。

设立对冲账户作用:还款方式更灵活,借款人不必按还款周期定期“偿还”本金,只需随时把闲置资金放在offset account中,即可达到“偿还”本金作用。

比较好的是,对冲账户中的钱也可以随时取用。

3. 税务优势

对于有进一步“省钱”需求的投资者来说,选择“仅还利息”还能带来税务上的一定优势。例如,负扣税的效果会更加明显。

通俗地说,就是通过用投资房产生的利息支出用来抵税,增加借款人的账面亏损,进而获得更高的退税额度。(这种情况要视个人收入情况做具体规划哦~)

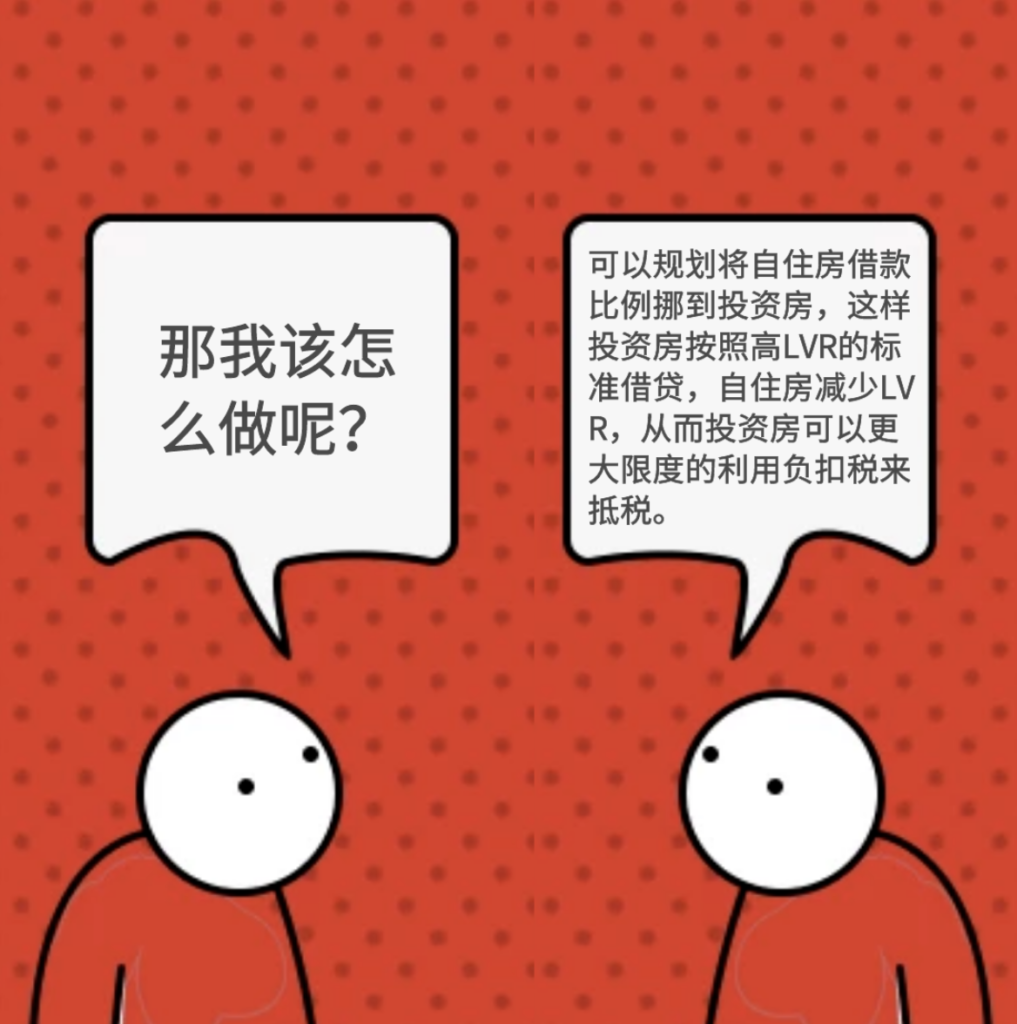

案例重现

划重点:在这样的操作下,投资方可以更大限度的利用负扣税来抵税。

02本息同还优势

相对仅还利息而言,本息同还更具约束性,更有助于借款人管理自身的财务状况。

对于自身财务状况、经济实力较硬的自住房借款人来说,选择本息同还是个不错的选择,在同样的贷款期限下,总利息支出较少。

若不确定哪一种更适合您,欢迎随时前往华瑞金融或详询联系我们的贷款经纪人。