澳洲贷款:对冲账户有什么用?

文章导览:

很多刚刚进入市场的借款人可能对“对冲账户”这个词感到陌生。

- “我为什么要设置对冲账户?”

- “到底有什么好处?”

- “这是不是贷款中的一个坑?”

- ……

今天华瑞金融就详细跟大家聊聊贷款界的几大“巫术”之一——对冲账户

掌握这些实用干货,做贷款中的“明白人”。

在很多初次踏入贷款市场的借款人认知中,贷款里那些“花样百出”的弯弯绕绕,都是贷款中介埋下的一个个坑,都是“欺骗新手的套路”。

但各位需要认清的是,一些黑心中介的诈骗套路是空手套白狼,而今天我们要聊到的对冲账户是“真金白银”的贷款良心技巧。

《对冲账户真的不是“巫术”吗?》

“开设一个账户,和普通的saving账户没啥区别,往里面存点钱就可以节省一大笔利息?”

——来自某客户A的提问

“这就是对冲账户的全部吗?”

很多客户向华瑞提出质疑,接下来和大家聊聊对冲账户的“前世今生”。

什么是对冲账户?

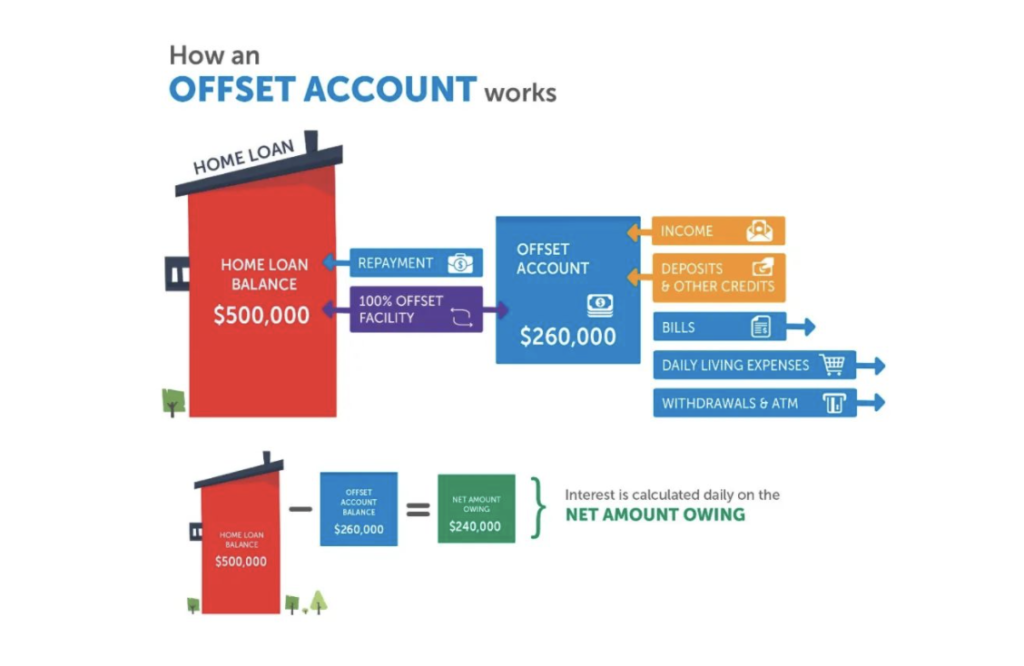

Offset Account(对冲账户)本质上就是普通的交易账户(savings account),只是与Mortgage中的Loan Account(贷款账户)连在了一起。

1.对冲账户原理

Offset Account (对冲账户)可以最大化抵消您的贷款利息。

贷款下来后银行会给你一个贷款账户,如果你贷30万,贷款账户的余额BALANCE就是-30万。

如果你开一个对冲账户(性质和存款账户一样,没有管理费)然后你在对冲账户里放10万,那你要付的贷款利息其实就是(30-10万=)20万的利息,比如第二天你又放20万进对冲账户,那你需要付的就是30万-30万=0的利息,也就是没有利息了。

对冲账户是按日计息,因为每天对冲账户里的金额可能不一样。

2.对冲账户优点

1.省息

对冲账户可以节省您的贷款利息;

2.随时存取

对冲账户为交易账户,可随时存取;

3.实惠

银行卡存款的利息一般低于银行贷款的利息,所以钱放到对冲账户更划算;

4.抵税

银行卡存款的利息需要报税,但对冲账户所产生抵消Home Loan的利息部分,不需交税;

5.省息

您可结合信用卡,最大程度上利用银行免费的资金来节省利息;

6.灵活性

住房贷款的利息按日结算,对冲账户可以充分利用每一分资金抵消利息。

3.对冲账户缺点

1.局限性

并非每个对冲帐户都是100%对冲,例如,有些仅对冲您贷款的40% (详情请咨询华瑞金融贷款经纪人,为您提供详细的数据对比)。

2.收取年费

会收取一定年费。所有事物都有优点和缺点,OFFSET ACCOUNT也不例外,它的缺点就是会产生年费。

年费每家银行不一样,从$180-$395不等,但是在同一家银行贷款套餐里面不管有多少个贷款,年费只要交一次,简单点就是说不管你买1个房子还是4、5个,只要贷款都放在同一个产品下都只要付一个年费。

同时,付了年费就不用付贷款申请费了,一般贷款申请费为$500-$600不等。

3.略高的利率

与不附带对冲帐户的房屋贷款相比,具有对冲帐户的房屋贷款通常具有略高的利率(但这随贷方而异)。

4.固定利率产品局限性

大部分情况只针对浮动利率才有 offset account 功能(也有部分银行产品可以针对固定利息 fixed rate 对冲,详情请参考文末华瑞近期贷款产品推荐)。

4.对冲账户三大好处

1.最大程度上节省利息

你可以把工资等收入设 DIRECT DEBIT到这个对冲账户,这样打进去的当天就开始抵消贷款利息,从而最大化的抵消利息。

2.资金最大自由化

因为OFFSET ACCOUNT能随时自由的存取,要用的时候就拿出来(拿出来的部分会从拿出来的当天开始算利息,利息就是贷款利息),有多余或者赚了就可以放进去抵消利息,可以使你的资金分配更加自由。

而且由于房屋贷款的利息相对于车贷和生意贷款便宜不少,所以你可以尽量多从房子里贷出钱来用于买车或者买生意。也会让你更容易管理的你投资和生意,因为他能增加你的现金流。

3.潜在税务收益

澳大利亚税法规定如果你买自住房当自住房转投资房的时候,你贷款账户里的BALANCE所产生的利息都可以用来抵扣税。

所以如果不用OFFSET ACCOUNT的话,你多余的钱只能放在贷款账户里而减少贷款账户里的BALANCE,导致抵扣税的数额变少。但是如果你把多余的钱放在OFFSET ACCOUNT就不会有这些麻烦。而且照样能起到抵消利息的作用。而且在资金存于 offset 时照样能起到抵消利息的作用。你可以将现有的银行卡转为 offset account,整合自己的银行卡,不必有太多卡不便管理。

5.如何使用对冲账户

- 存入——最大程度上节省利息您可以将工资、租金收入、投资收益等存入对冲账户,金额存入当天即可开始抵消贷款利息,从而实现最大化的利息抵消。

- 支取——资金的最大自由化对冲账户存取自由,需要用款时可随时取出,您可以用来支付贷款还款、支付账单、也可以支取出来买车、购买生意等,实现现金流自由。

在提到对冲(Offset)的时候,很多人也会提到另一个词:redraw。那redraw在贷款中又是干什么的呢?

6.Redraw功能

Redraw的功能是银行容许您将已还入自己 Home Loan (房贷账户)中的钱再次从银行有条件的借贷出来。

举个例子,按贷款合同要求,您每年需要的repayment 是$2.5 万,由于您收入增加,多存了一些钱进贷款账户,今年repayment是 $4 万,那么在银行允许的情况下,通过Redraw功能可以将这额外的 $1.5 万从银行再借出来。

7.Redraw优点

1.提款功能

Redraw账户是银行允许客户将额外还入自己房贷中的钱再次从银行有条件的借贷出来。

2.通用性

许多最低利率的住房贷款都提供了redraw的便利。

3.不限次数

有些提供无限次免费提款(取决于贷方)与对冲帐户一样,存储在redraw账户中的钱不会赚取利息,因此也无需征税。进行额外的还款可以减少您的贷款还款期限以及您需要支付的利息。

8.Redraw缺点

1.所有权归属

资金不是您的,而是贷方,只不过您可以使用它 (这个是重点)

2.较少的税收优惠

房地产投资者的税收优惠比对冲账户更少(具体请咨询华瑞金融贷款经纪人)

3.手续费

一些贷方对每次提款收取一定费用(手续费),从未使用过其redraw功能的人可能也会支付费用

OFFSET VS REDRAW

- Offset和Redraw的钱都可以抵消贷款利息。

- Offset Account里面的钱是存到普通存款账户,可以随时存入和支取,比较方便。

- Redraw的钱是存到您的Home Loan(房贷账户),支取时需要获得银行的批准,可能会有最小支取额度的限制,有些银行可能还会收取一定的手续费。

*从抵消利息来看,钱存进 offset 或通过额外还款Extra repayment 都可以减少未来自己所偿还的利息;然而 offset 是通过抵消,而 Extra repayment 是直接还进 Principle 本金部分。也就是说 Offset 虽然抵消了所需偿还的利息,但是你的本金额度还是没变,而 Extra repayment 就意味着不断的降低你的本金。

关于投资、自住的抵税问题

基本原则就是,redraw里的钱是银行的钱, offset里的钱是自己的钱。具体有以下几种情况:

1.投资房,使用offset账户

如果是投资房,如果您贷款总额为50万,在offset账户的前提下,无论您在offset账户內如何存取,您的可抵税总额一直都是50万贷款产生的利息。

2.投资房,使用redraw功能

如果是投资房,如果您的贷款总额为50万,在redraw功能的前提下,假设您还款20万,您的可抵税总额变成了50-20=30万所产生的利息。

NOTE:即使您再redraw20万,使得贷款总额回到50万,您的可抵税总额还是30万贷款所产生的利息(即你之前还款的金额即使再提取出来也不会产生任何的税务优惠)。

注意,如果你的房子一直是自住, 这两种账户在税务上区别不大。

到底使用offset还是redraw

在选择offset还是redraw时,需要遵循借款人最关注的利益最大化原则,即如果您选择了offset账户,您需要确保您开设offset账户的总贷款成本要低于使用redraw功能所产生的成本。

举个例子,银行一般在对冲账户方面有以下几个常见的定价场景:

-缴纳每年350澳币的年费

or

-缴纳每个月10澳币的对冲账户费

or

-有0.1%的额外利率

or

-有0.4%的额外利率

假设借款人借了一款40万澳币为期30年还款期限的住房贷款产品,利率为2.5%:这个时候如果银行提供了第一种定价场景——350澳币的年费,那么经过计算该借款人的贷款总成本费用为$10,500,这个时候借款人必须在账户中保持达到收支平衡点的钱 —— $9637 —— 开设offset账户的总成本费用才能低于redraw产生的费用,才是“有利可图”的。

如果您正在纠结选择开设对冲账户还是使用redraw功能,您可以联系华瑞金融专业的贷款经纪人,我们会综合您的个人财务状况为您系统比较不同产品、不同方式所产生的总成本费用的多少,进而为您推荐最适合您的贷款组合选择。